신규 정기예금 전체 56% 상품 금리 2.75% 이상

6월 25% 정도였지만 빅 스텝 영향으로 2% 미만은 13% 밖에

기존 정기적금 예금 가입자 갈아탈까 고민

만기에 따라서 기준 달라져

아래에서 자세히 확인하세요▼

고금리 시대 기존 정기 예적금 갈아탈지 유지할지 판단 고민될 때는

7월에 한국은행 금융통화위원회에서 기준금리를 한 번에 0.5% p를 올리는 빅 스텝을 밟은 후 대출 금리와 함께 정기 예적금의 금리도 같이 올랐습니다. 그러면서 대부분이 연 2.75% 이상의 이자를 주고 있어 기존 예금이 있는 가입자들이 해지하고 갈아타야 될지 아니면 그대로 유지할지 고민이 깊어지고 있는데요. 오늘은 고금리 시대 기존 정기 예적금 관리법 유지와 해지 기준을 잡아보겠습니다.

목차

금리 변동 이유는?

아시다시피 거리두기가 해제되고 두 나라의 전쟁으로 인해 원자재값의 급격한 상승 때문에 물가에도 비상이 왔습니다. 그에 따라 미국에서 기준 금리를 인상했고 우리나라도 그에 따라 같이 인상했는데요.

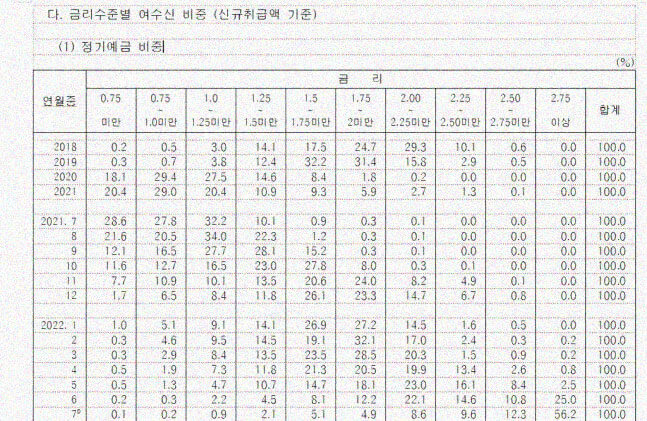

금리가 인상되면 은행의 수익성이 좋아지기 때문에 예금 이자가 상승했습니다. 이번에 조사한 결과 7월 2.75% 이상인 은행 상품이 60%라고 하는데요.

2.50~2.75% 미만은 12.3%, 2.25~2.50% 미만은 9.6%, 2.00~2.25% 미만은 8.6% 순으로 비중이 컸습니다. 거의 대부분 정기예금 신규 가입자는 2% 이상의 금리르 받고 있는 겁니다.

유지할까 해지할까

그래서 이미 정기 예금이나 적금이 있는 가입자들이 지금이라도 해지하고 금리가 더 높은 상품으로 갈아타는 게 나은지 판단하기가 어려운데요. 대체로 전문가들이 말하길 만기까지 3개월도 채 남지 않았다면 아무리 다른 게 더 높더라도 기다리라고 말합니다. 중도 해지할 경우 통상적으로 납입 기간에 따라서 이자율을 기본의 50~80%만 적용하기 때문이에요.

반대로 가입한 게 3개월이 안 지났다면 중도에 해약하고 더 높은 상품으로 옮기는 것이 유리하다고 합니다.

금리 인상기에는 풍차돌리기 적금

또다시 금리를 인상할 수도 있다는 소식이 전해지면서 많은 고민이 되실 텐데 가장 좋은 건 만기가 짧은 상품을 고르는 것입니다. 예금도 좋지만 아직 종잣돈이 모자라신 분들은 적금 풍차돌리기를 추천해요. 요즘 다시 인기가 높아지고 있는데 장점은 인상기에 계속 꾸준히 모으면서도 이율을 좋게 가져갈 수 있다는 것입니다. 자세한 내용은 다음 포스팅에서 참고해주세요.

재테크 초보 딱 맞는 소액 적금 풍차돌리기 대세

재테크 초보 소액 적금 소개 고금리 시대 5만 원~20만 원까지 매달 가입 증가 월세처럼 만기 시 따박따박 쏠쏠 카드 가입과 해지 반복 갈아타기로 페이백 혜택만 쏙 받기 너무 과도하면 신용점수

bbubboo.tistory.com

나에게 맞는 상품과 이율을 비교하면서 돈 잘 모으시기 바라고 모두 부자되셨으면 좋겠습니다. 나 포함!

'Good Tip > News & Sense' 카테고리의 다른 글

| 시중 은행 환전 수수료 싼 곳 찾는 방법 (0) | 2022.10.26 |

|---|---|

| 2023 계묘년 삼재띠 복삼재 정리 (0) | 2022.09.14 |

| 대출이자를 줄이는 방법 다음 달 나갈 돈 아끼는 방법 (0) | 2022.09.10 |

| 보육통합정보시스템 이제 엣지 크롬 접속 가능 보육료 보이는 ARS 결제 (0) | 2022.09.04 |

| 2022 서울 버스요금 환승 방법 청소년 요금 할인 조조할인 (0) | 2022.08.31 |

댓글